-

Fiscale VoordelenIn sommige landen biedt een bankspaarhypotheek belastingvoordelen, omdat de rente op de spaarrekening vaak belastingvrij is.

Fiscale VoordelenIn sommige landen biedt een bankspaarhypotheek belastingvoordelen, omdat de rente op de spaarrekening vaak belastingvrij is. -

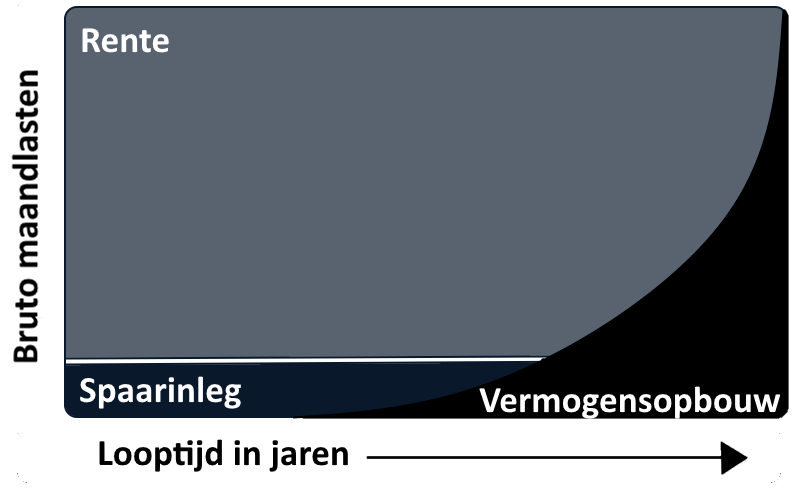

AflossingszekerheidJe hebt de zekerheid dat je aan het einde van de looptijd genoeg spaargeld hebt om de lening volledig af te lossen, zolang je consistent blijft sparen.

AflossingszekerheidJe hebt de zekerheid dat je aan het einde van de looptijd genoeg spaargeld hebt om de lening volledig af te lossen, zolang je consistent blijft sparen. -

Zekerheid dat u uw hypotheek aflostGedurende de looptijd kun je profiteren van eventueel rendement op het gespaarde bedrag, afhankelijk van de gekozen spaar- of beleggingsmogelijkheden.

Zekerheid dat u uw hypotheek aflostGedurende de looptijd kun je profiteren van eventueel rendement op het gespaarde bedrag, afhankelijk van de gekozen spaar- of beleggingsmogelijkheden.