-

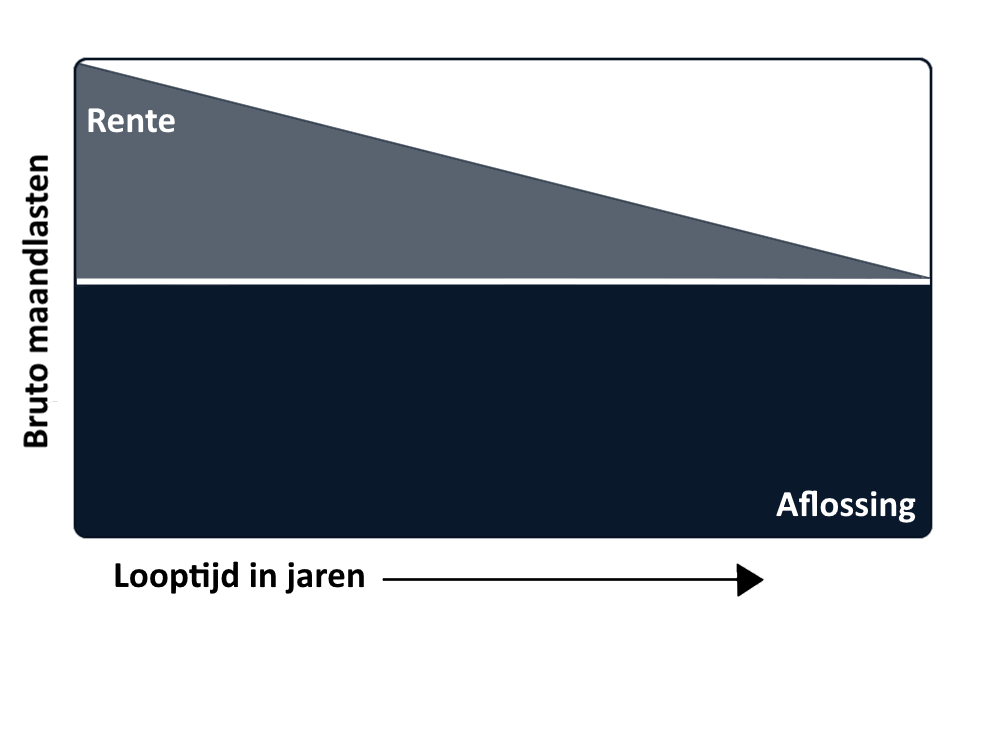

Snel aflossenMet een lineaire hypotheek los je de lening snel af omdat je maandelijks een vast bedrag aan kapitaal terugbetaalt, wat betekent dat je sneller eigenaar wordt van je huis.

Snel aflossenMet een lineaire hypotheek los je de lening snel af omdat je maandelijks een vast bedrag aan kapitaal terugbetaalt, wat betekent dat je sneller eigenaar wordt van je huis. -

Lagere totale rentekostenOmdat het openstaande hypotheekbedrag elke maand afneemt, betaal je in de loop van de tijd minder rente in vergelijking met hypotheekvormen waarbij de rente langer vaststaat.

Lagere totale rentekostenOmdat het openstaande hypotheekbedrag elke maand afneemt, betaal je in de loop van de tijd minder rente in vergelijking met hypotheekvormen waarbij de rente langer vaststaat. -

VoorspelbaarheidMet een lineaire hypotheek heb je voorspelbare maandelijkse betalingen omdat zowel de rente als de aflossing vaststaan. Dit maakt het gemakkelijker om je budget te beheren.

VoorspelbaarheidMet een lineaire hypotheek heb je voorspelbare maandelijkse betalingen omdat zowel de rente als de aflossing vaststaan. Dit maakt het gemakkelijker om je budget te beheren.