Het belangrijkste kenmerk van een spaarhypotheek is de combinatie van sparen en lenen. Gedurende de looptijd van de hypotheek bouw je kapitaal op en de rente op je spaarrekening kan helpen om de rente op je hypotheek te dekken. Dit zorgt voor stabiliteit in je maandelijkse hypotheeklasten.

Het is essentieel om op te merken dat de exacte voorwaarden en fiscale implicaties van spaarhypotheken kunnen variëren afhankelijk van de financiële instelling en het land waarin je woont. Het is altijd raadzaam om professioneel financieel advies in te winnen voordat je een spaarhypotheek afsluit om ervoor te zorgen dat het product aansluit bij jouw financiële situatie en doelen.

Wat is een spaarhypotheek?

Bij een lineaire hypotheek betaal je elke maand een vast bedrag dat bestaat uit zowel rente als een aflossingsgedeelte. Het aflossingsgedeelte blijft constant gedurende de looptijd van de lening, terwijl het rentedeel afneemt naarmate de schuld kleiner wordt. Hierdoor los je elke maand een groter deel van de schuld af.

Hypotheeklening: Je begint met het afsluiten van een hypotheeklening om een huis te kopen. Deze lening wordt verstrekt door een geldverstrekker (bijvoorbeeld een bank). Het geleende bedrag moet uiteindelijk volledig worden terugbetaald.

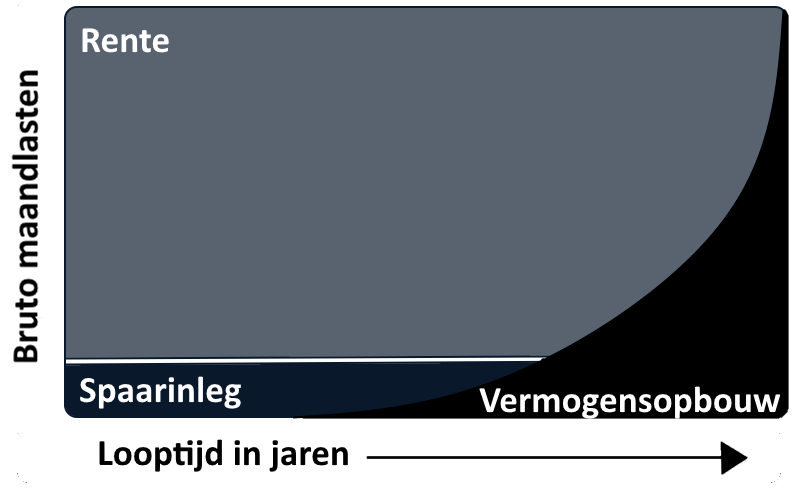

Maandelijkse betalingen: In tegenstelling tot andere hypotheekvormen, waarbij je zowel rente als aflossing betaalt, betaal je bij een spaarhypotheek meestal alleen rente gedurende de looptijd van de lening. De rente die je betaalt, is gebaseerd op het openstaande hypotheekbedrag.

Sparen: Tegelijkertijd open je een spaarrekening bij dezelfde financiële instelling die de hypotheek verstrekt. Op deze spaarrekening stort je maandelijks of jaarlijks een bedrag. Dit geld wordt door de financiële instelling gebruikt om kapitaal op te bouwen gedurende de looptijd van de hypotheek.

Rente op spaarrekening: De financiële instelling betaalt rente over het saldo op je spaarrekening. Deze rente kan worden gebruikt om de rentelasten op je hypotheek te dekken.

Eindkapitaal: Aan het einde van de looptijd van de spaarhypotheek, meestal tussen de 20 en 30 jaar, zou je voldoende kapitaal moeten hebben opgebouwd op je spaarrekening om de hypotheekschuld in één keer af te lossen. Dit kapitaal wordt vaak aangeduid als het “eindkapitaal.”

Aflossing: Met het opgebouwde eindkapitaal los je de hypotheekschuld volledig af. Hierdoor ben je hypotheekvrij en is het huis volledig jouw eigendom.

Overwegingen bij het Kiezen van een Hypotheek:

Een lineaire hypotheek is geschikt voor mensen die streven naar een snelle aflossing van hun lening en die bereid zijn om aanvankelijk hogere maandelijkse aflossingen te dragen. Het is belangrijk om de voor- en nadelen van een lineaire hypotheek te begrijpen en te overwegen of deze bij je financiële situatie en doelen past. Het raadplegen van een hypotheekadviseur kan je helpen bij het maken van de juiste keuze voor jouw specifieke situatie.

Voordelen

- Vaste maandelijkse kosten: Je betaalt alleen rente en spaart, waardoor je betalingen consistent blijven. Het is gemakkelijker om je budget te beheren.

- Zekerheid van aflossing: Aan het einde van de looptijd van de spaarhypotheek heb je gegarandeerd voldoende kapitaal opgebouwd om de hypotheekschuld volledig af te lossen. Je hebt dus de zekerheid dat je je huis bezit zonder resterende hypotheekschuld.

- Belastingvoordelen: In sommige landen zijn de rente op de hypotheeklening en de premies voor de bijbehorende overlijdensrisicoverzekering fiscaal aftrekbaar. Dit kan leiden tot belastingvoordelen.

- Levensverzekering: Een spaarhypotheek is meestal gekoppeld aan een levensverzekering, waardoor de hypotheek wordt afgelost als de verzekerde overlijdt voordat de hypotheek is afgelost. Dit biedt financiële bescherming voor jouw nabestaanden.

Nadelen

- Lagere rendementen: Het spaargeld in een spaarhypotheek kan minder opleveren dan beleggen in bijvoorbeeld aandelen, wat betekent dat je mogelijk minder winst maakt.

- Mogelijke beperkingen: Spaarhypotheken kunnen beperkingen met zich meebrengen, zoals het niet toestaan van extra aflossingen of het beperken van flexibiliteit in het beheer van je financiën.

- Hoge premies: De premies voor de bijbehorende levensverzekering kunnen relatief hoog zijn, wat de totale kosten van de spaarhypotheek kan verhogen.

- Geen fiscale renteaftrek op de lening: In sommige landen krijg je geen belastingvoordeel voor de rente op de lening bij een spaarhypotheek, in tegenstelling tot andere hypotheekvormen.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.